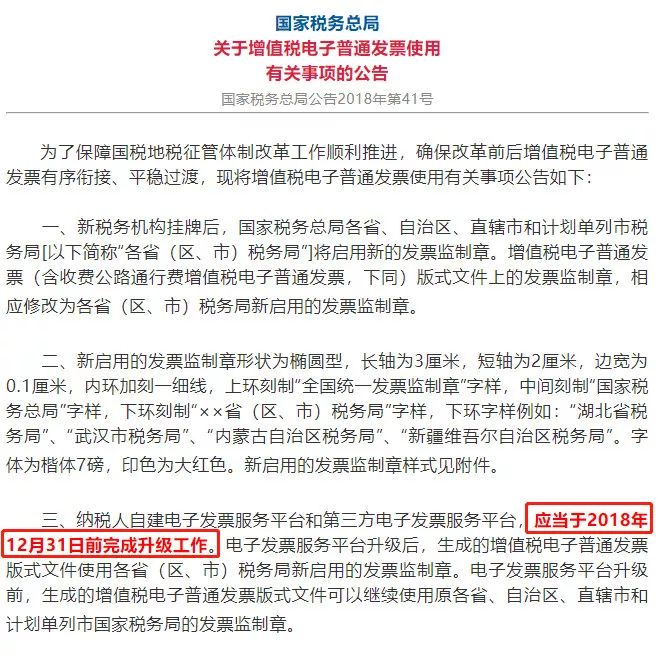

增值税电子普通发票将更换加盖监管章!

新推出的发票监管章是这样的

1、发票制作监督印章:相应修改为各省(自治区、直辖市)税务局新采用的发票制作监督印章。

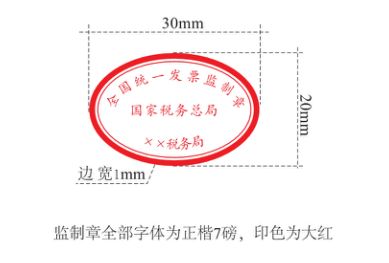

2、发票板型:形状为椭圆形,长轴3厘米,短轴2厘米,边宽0.1厘米。 内圈刻有细线,上圈刻有“全国统一发票监管印章”字样。 下环刻有“国家税务总局”字样,下环刻有“××省(区、市)税务局”字样。 下环字样如:“江苏省税务局”、“上海市税务局”、“内蒙古自治区税务局”、“新疆维吾尔自治区税务局”。字体为7号斜体印刷颜色为鲜红色。

3、电子发票服务平台(自建+第三方)升级时间:2018年12月31日前完成升级工作; 升级前,生成的增值税电子普通发票格式文件可在原省、自治区、直辖市及计划单列市继续使用。 国家税务局发票制作监管章。

发票已更换为加盖监管章。

哪些不能再使用?

最近有很多朋友在询问发票换版、生产印章的问题。

其实这个问题并没有那么复杂。 国税、地税合并后,不再设国税局、地税局。 都是税务局,所以要改。 这个过程当然涉及到发票名称和发票生产监督印章。 当然,还有安全码的更换。

总之,凡是涉及国税局三个字的,都要改。

为什么小编这里没有提到地方税务局呢?

由于2016年营业税改增值税改革,地税发票退出历史舞台,只剩下国税发票。 营业税改增值税前,发票由地税局盖章改为国税局开具。

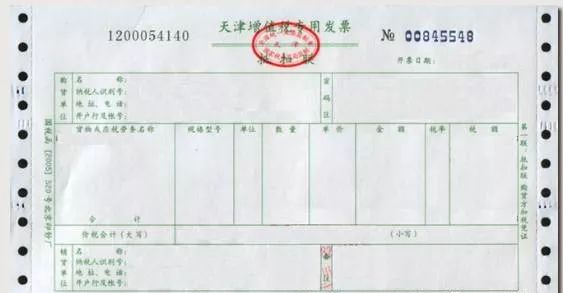

上图是营改增前地税监管部门开具的发票。 早在2016年就停止使用,相应改为国税局制作的,如下图。

既然国税和地税合并了,当然又需要改变了。 国税局不复存在了,都变成税务局了,当然又要变了。

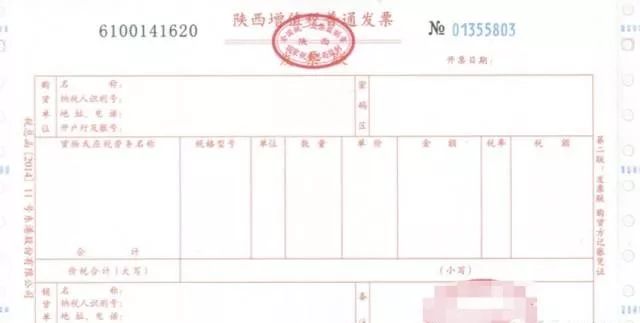

就变成这样了。 国税局三个字消失,变成××税务局。 例如,在河北省钢材进项票,是河北省税务局。

该政策依据来自国家税务总局公告2018年第32号,《关于税务机构改革有关事项的公告》第六条规定,新税务机构成立后,实行新的税务凭证格式和发票监管将使用密封件。 挂牌前已由省税务机关统一印制的纳税凭证和经原省税务机关监管的发票可在2018年12月31日前继续使用。

国家税务总局统一印制的纳税凭证2018年12月31日后继续使用。纳税人可继续使用税控设备。

对此我必须说一些特别的话。 有的朋友看了一些文章就来问定额发票还能用吗? 我还可以使用通用机器打印发票吗?

这里税务小编也强调一下,只是版本和监管印章的变化。 它不会增加或减少发票类型。 发票类型没有变化。 这只是意味着,如果您获得2019年1月1日之后开具的发票,您需要查看发票。 监管印章只是新版本吗? 发票种类不变,仍可使用定额发票,但需加盖新的监管章。

哪些需要更换?

看看发票上的监管章就知道了

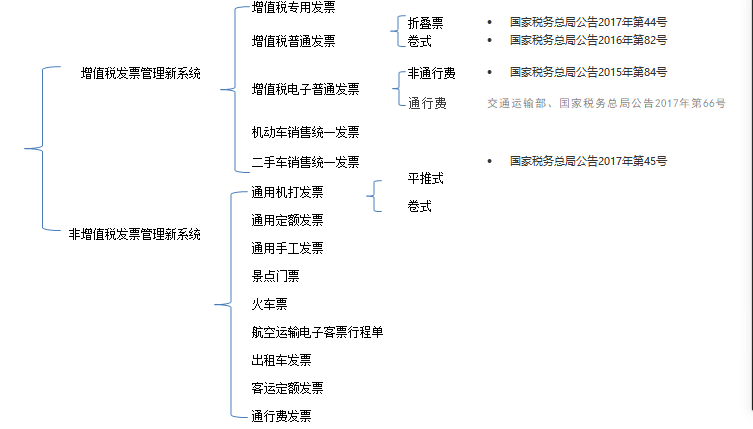

1、增值税专用发票、增值税普通发票(折叠发票、卷式发票)等国家税务总局监制的发票无需换证。

这些发票是在国家税务总局的监督下开具的,不需要更换。

2、如果是之前在国税局监制生产的,需要更换。 具体是什么? 我们来一一看看。

这里我们按照是否由增值税发票管理系统开具进行分类。

1.增值税专用发票无需换发,可继续使用。

2、增值税普通发票(联式),无需换证,可继续使用。

3、增值税普通发票(卷式)无需更换,可继续使用。

上述发票制作监管章本身是在国家税务总局的监督下制作的,不需要更换。 不过,如果仔细看它的样式,“国家税务总局”的字样在底部,这与新版在中间还是有区别的。

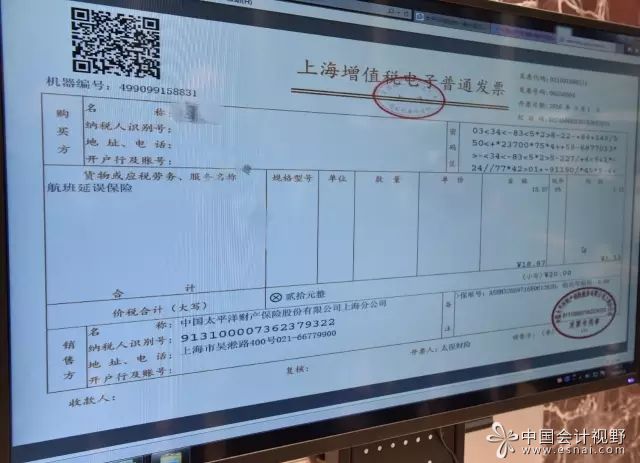

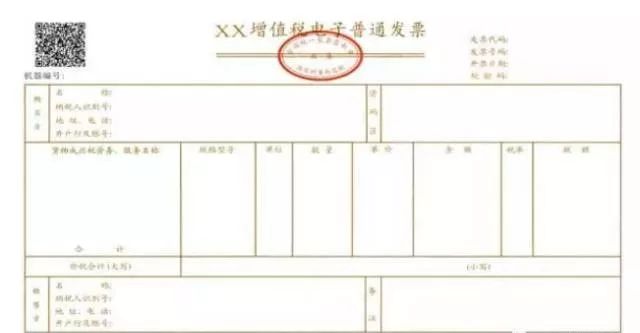

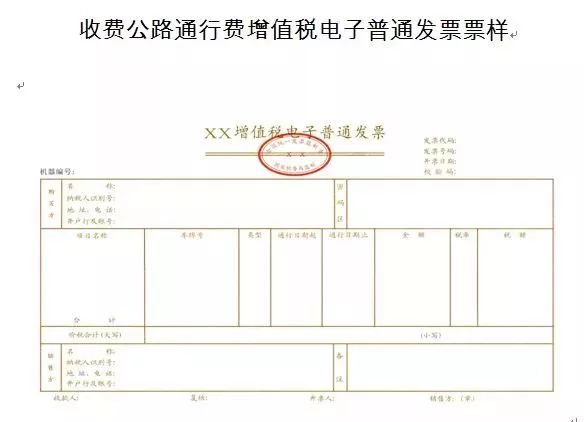

4、增值税电子普通发票,包括通行费电子发票,需加盖监管章。

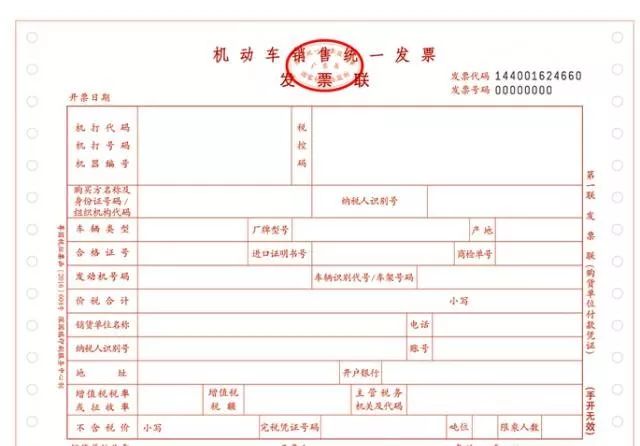

5、机动车销售统一发票需更换监管章。

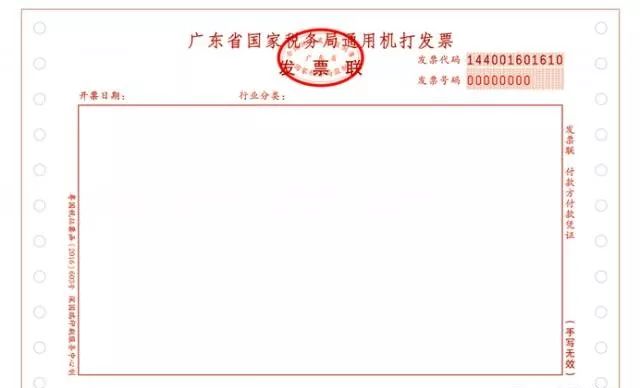

6、使用通用机(联动型)打印发票时,需要更换监管封条。

7、通用机打发票需更换主管章。

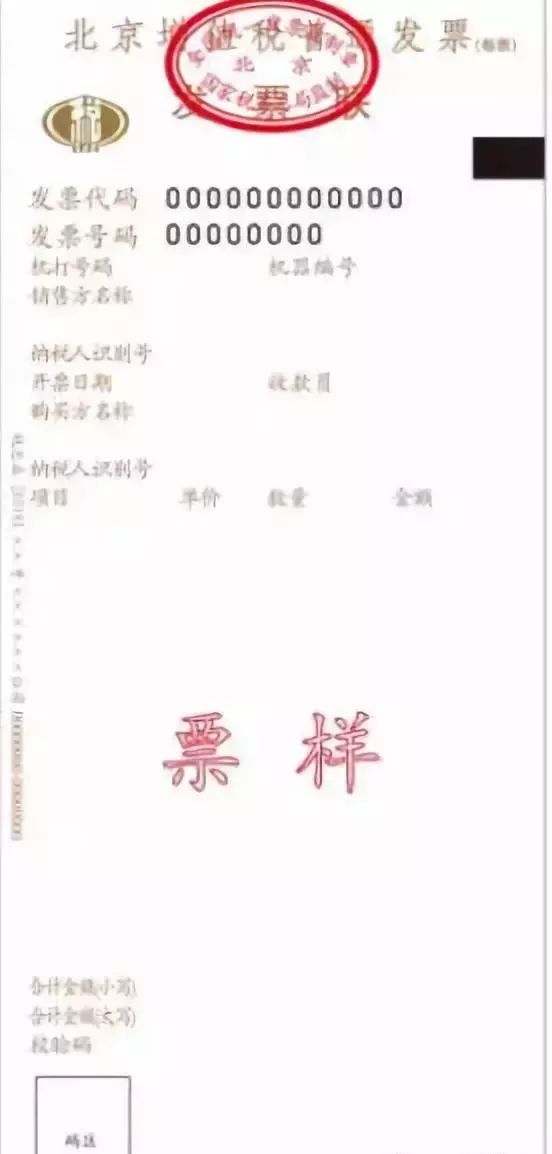

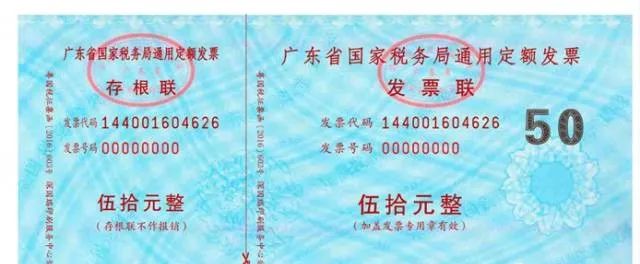

8、一般定额发票需要更换监管章,凡是有“国税局”字样的都需要更换。

9、客运发票需加盖监管章。

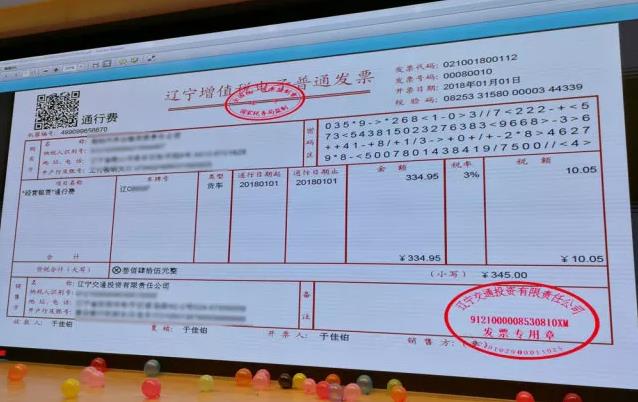

10、通行费发票需加盖监管章。

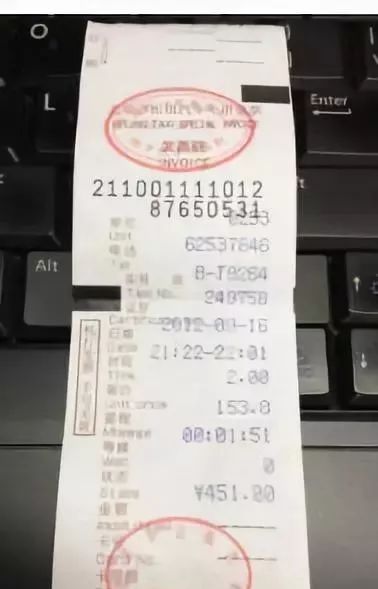

11、出租车发票需更换监管章。

12、航班行程无需变更,也是在国家税务总局的监管下制作的。

13、二手车销售统一发票需要更换。

2019年我们收到发票的时候一定要注意。 如果是2019年1月之后签发的,则不能是旧版生产印章。

附件:增值税发票变更提醒

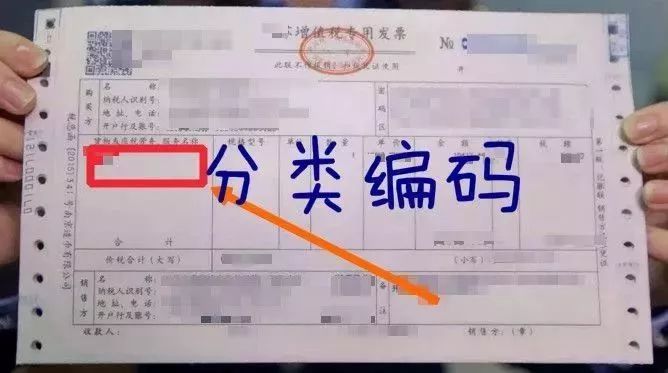

自2018年1月1日起,纳税人通过新版增值税发票管理系统开具增值税发票(包括:增值税专用发票、增值税普通发票、电子增值税电子普通发票)时,货物和服务的税种代码应对应于缩写将自动显示并打印在发票正面的“商品或应税服务或服务名称”或“项目”栏中。

例如:纳税人出售金项链。 开具增值税发票时,输入的产品名称为“金项链”,选择的商品及服务税分类代码为“金银首饰”。 该分类代码对应的缩写为“珠宝”,增值税发票上将显示打印“*珠宝*金项链”。 如果纳税人错误选择其他分类代码,发票上会出现“*钢铁*金项链”或“*电子计算机*金项链”等明显错误。

1. 政策如何规定:

1、根据《中华人民共和国发票管理办法》第二十二条规定:任何单位和个人不得有下列虚假发票行为:

(一)为他人或者自己开具与实际经营情况不符的发票的;

(二)允许他人为自己开具与实际经营业务不符的发票的;

(三)介绍他人开具与实际经营情况不符的发票的。

2、根据《国家税务总局关于开具增值税发票有关问题的公告》[2017]16号规定:卖方开具增值税发票时,发票内容应为根据实际销售情况如实开具,不得按买家要求填写开具。 内容与实际交易不符。

3、根据国家税务总局《关于全面推进营业税改征增值税试点税收征收管理事项的公告》(国家税务总局公告2016年第23号)和《关于若干问题的公告》 《营业税改征增值税试点征收管理问题》(国家税务总局公告2016年第23号)国家税务总局公告2016年第53号)要求使用增值税发票开具软件的纳税人必须在系统中选择商品和服务对应的税种和编码才能开具增值税发票。 纳税人未正确开具税种代码发票的,税务机关将按照发票的相关规定予以处罚。

2、处罚措施

根据《中华人民共和国发票管理办法》第二十二条和《增值税专用发票使用规定》第十一条的规定,纳税人未选择货物税种和编码的,服务中,发票栏目不全的,主管税务机关按照《中华人民共和国发票管理办法》第三十五条第一款的规定处理。 税务机关责令改正,可以处一万元以下罚款,并将处罚结果予以公布。

2.纳税人开具增值税发票时,应根据实际销售情况如实开具发票内容和正确的代码。

税务机关通过编码智能匹配助手和人工审核发现纳税人选择的编码不符合规定的,主管税务机关将责令纳税人限期改正。 如果逾期未更正代码,将被视为恶意代码选择。

如果纳税人恶意选择代码,就是与实际经营业务不符的发票。 主管税务机关依照《中华人民共和国发票管理办法》第三十七条第一款的规定处理,没收违法所得。 虚假发票金额不足1万元以下的,可以处5万元以下罚款;构成犯罪的,处5万元以下罚款。 虚假数额超过一万元的,可以处五万元以上五十万元以下的罚款; 构成犯罪的,依法追究刑事责任。

3、有车的朋友请注意,通行费发票有变动。

2018年1月1日起,收费公路增值税电子发票正式上线,全国电子发票服务平台同时上线。 2018年1月1日起,收费公路营改增电子发票服务平台及“票根”APP手机客户端正式上线。 ETC用户无需亲自前往ETC服务网点,即可通过上述两种渠道打印增值税电子发票。 其法律效力、基本用途、基本使用规定等与税务机关监管的普通增值税发票相同。

自2018年1月1日起,纳税人缴纳的道路、桥梁、闸门通行费,按照下列规定从进项税额中扣除:

(一)纳税人缴纳的公路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税税额抵扣进项税额。

2018年1月1日至6月30日,纳税人缴纳的高速公路通行费,如无法取得收费公路通行费增值税电子普通发票,可使用已取得的通行费发票(不含财政票据钢材进项票,下同)。可抵扣进项税额按照下列公式计算:

高速公路通行费可抵扣进项税额=高速公路通行费发票金额÷(1+3%)×3%

2018年1月1日至12月31日,缴纳一级、二级公路通行费的纳税人,如无法取得收费公路通行费增值税电子普通发票,可在取得的通行费发票上注明费用按照下列公式计算为可抵扣进项税额:

高速公路一、二级通行费可抵扣的进项税额=一、二级高速公路通行费发票注明的金额÷(1+5%)×5%

(二)纳税人缴纳的桥、门通行费,按照取得的通行费发票上注明的通行费金额,按照下列公式计算可抵扣的进项税额:

桥闸通行费可抵扣进项税额=桥闸通行费发票金额÷(1+5%)×5

以上就是小编在发票改监章后为大家做的知识总结。 2019年已经开始了。 工作时不要犯错误。

资料来源:国家税务总局、二哥税年、老三会计师、税务管理前线、会计头条